Vítejte, dnes je

sobota 04.

červenec

2026

Vítejte, dnes je

sobota 04.

červenec

2026

Výroba DPS v roce 2013

Přestože byla výroba desek plošných spojů (DPS) po hospodářském kolapsu v důsledku finanční krize v roce 2009 rychle obnovena, poslední tři roky stagnuje a v dalších letech se očekává jen minimální růst.

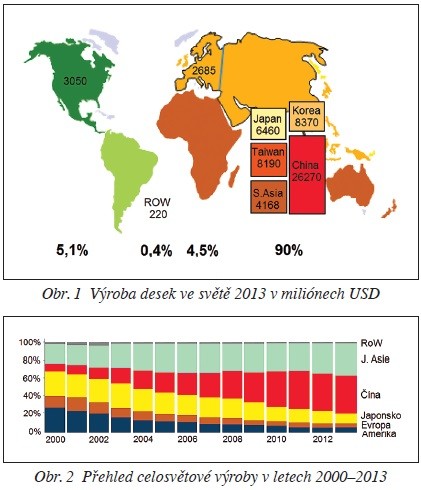

Většina elektroniky je nyní vyráběna v Asii (58 %), výroba v Americe pak tvoří 20 % a v Evropě 15 %. Výroba desek plošných spojů je soustředěna téměř výhradně v několika zemích v Asii. Zatímco v roce 2000 se vyrobilo 28 % celosvětové produkce desek v Americe a 14 % v Evropě, dnes je to jenom asi 5 % (viz obr. 1).

Podíváme-li se na jednotlivé země, odkud výrobci DPS pocházejí, potom tchajwanské firmy mají zdaleka největší podíl na celosvětové produkci, i když ve své vlastní zemi zaujímají až třetí místo (tabulka 1).

Čína dominuje světové produkci desek s 44% podílem. Tempo růstu by se mohlo i nadále zvyšovat, ale pouze v některých ukazatelích. Čína se skutečně stala v průběhu posledních 30 let nejvýznamnější dodavatelskou základnou na světě, s fungujícím zázemím, ale nyní již dosahuje svých limitů. Dosud zdánlivě nevyčerpatelný zdroj levné pracovní síly začíná pomalu docházet a stále méně mladých lidí je ochotno akceptovat špatné pracovní podmínky, ve kterých dříve běžně pracovali jejich rodiče. Navíc politickým zadáním v Číně je zvyšování mezd nejméně o 13 % ročně a stávky, které byly dříve nemyslitelné, jsou nyní často podporovány dokonce i regionálními samosprávami. Snahy o přemístění výroby do jiných oblastí země nepřinášejí žádné úspory, protože tam není vybudována potřebná infrastruktura ani nebylo prokázáno, že by pracovníci byli levnější (ale jsou alespoň k dispozici), přičemž náklady na dopravu jsou vyšší.

Z tohoto důvodu začal zájem zahraničních společností o nové investice v Číně klesat, a naopak stoupá zájem o jiné asijské země. Další růst výroby lze proto v příštích letech očekávat v zemích, jakými jsou Thajsko, Vietnam a Malajsie.

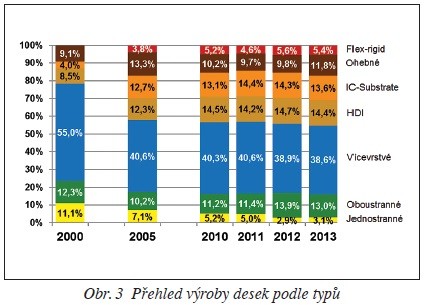

K významným změnám ve výrobě desek plošných spojů nedošlo pouze z pohledu regionálního, ale i v oblasti technologické.

Objem výroby jednostranných neprokovených desek se snížil zhruba na 2 miliardy dolarů v porovnání s rokem 2000, kdy dosahoval 4,7 miliardy. Tento pokles se projevil zejména v Asii a v Evropě, protože v ostatních regionech byla tato výroba zanedbatelná už dříve. Ve srovnání s předchozím rokem se objem výroby jednostranných desek snížil o 5,5 %.

Objem výroby oboustranných prokovených desek naopak vzrostl o 55 % z 5,2 miliardy dolarů v roce 2000 na dnešních téměř 8 miliard. To bylo způsobeno zejména výrazným zvýšením poptávky v automobilovém průmyslu a také miniaturizací součástek. Zvyšující se integrace součástek ve vyšší celky zase umožnila nahrazení vícevrstvých desek oboustrannými.

Výroba pevných vícevrstvých desek v posledních letech stagnuje mezi 22 až 24 miliardami USD, včetně desek ze speciálních laminátů. Ohebné a flex- -rigid desky ubraly na výrobě vícevrstvých desek. Tento trend začal již před lety v souvislosti s rozmachem chytrých telefonů.

HDI desky se v posledních letech držely na stejné úrovni (podobně jako vícevrstvé desky), na 14 % z celkové produkce, v objemu asi 8 miliard USD. Také zde je pravděpodobné, že ohebné a flex-rigid desky převzaly část poptávky, protože umožňují lepší prostorové řešení a snížení tloušťky výrobku.

IC substráty jsou vyráběny téměř výhradně v Asii u tchajwanských, korejských a japonských společností. Jejich objem výroby v Číně představuje pouze asi 8 %.

Ohebné desky, také včetně ohebných vícevrstvých desek, zaznamenaly v roce 2013 nárůst o 20 % oproti předchozímu roku. Flex-rigid desky naproti tomu nezaznamenaly žádný přírůstek v roce 2013, ale celkově od roku 2009 se objem jejich výroby zvýšil z 1,5 na 3,2 miliardy dolarů. Typické aplikace pro ohebné a flex-rigid desky lze nalézt v lékařských a vojenských aplikacích, stejně jako v leteckém průmyslu, v zařízeních pro mobilní komunikace, tabletech, automobilovém průmyslu a dalších.

Desky plošných spojů s kovovým jádrem jsou sice rostoucím segmentem, ale údaje o celosvětovém objemu výroby tohoto typu desek nejsou zatím dostupné. Z tohoto důvodu není tato kategorie v grafu zahrnuta. V Evropě by výroba těchto desek mohla mít objem přibližně 50 milionů dolarů. Tyto desky jsou používány zejména v oblasti výkonných LED světel, protože ty potřebují odvádět vznikající teplo. Kovové jádro desky má buď podobu vložky z mědi, nebo z hliníku a je umístěno v místech vznikajícího tepla nebo se jedná o kovovou desku, na které je deska plošných spojů namontována. Každá z variant má své výhody a nevýhody. Další aplikace desek s kovovým jádrem jsou v automobilovém průmyslu (vysoký proud, elektrická vozidla), ale také v oblasti alternativních zdrojů energie (invertoru), kde se dosud používaly desky s tloušťkou měděných spojů od 105 do 400 μm.

Výroba desek plošných spojů v Evropě

Průmysl DPS v Evropě trpěl v posledních dvou desetiletích migrací výroby do Asie, ale od krize roku 2009 se výroba přeci jenom zvýšila, a to asi o 11 %. V německy mluvících zemích (Německo, Rakousko a Švýcarsko), které vytváří dvě třetiny z celkové produkce v Evropě, dosáhlo tempo růstu v určitém období dokonce 23 %.

Vzhledem k průmyslové struktuře těchto tří zemí lze říci, že automobilový průmysl a průmyslové a lékařské aplikace představují téměř 80 % celkové výroby desek. Automobilový průmysl sice realizuje podstatnou část zakázek v Asii, ale i místní výrobci jsou pro něj důležití, ať už se jedná o speciální zakázky, malé série, nebo výběhové modely produktů. Toto odvětví představuje asi 20 % výroby desek.

Asi 10 % z celkového objemu výroby pak připadá na oblast zdravotnictví, která je doménou zejména švýcarských výrobců.

Průmyslový sektor jako odběratel desek rostl výrazně zejména v posledních letech: z 36 % v roce 2009 na současných 50 %. Hlavním rysem tohoto odvětví jsou zákazníci požadující malé série a ochranu svého know-how. Kromě toho je pro ně důležitá blízkost výrobce s ohledem na různé poradenské služby – ty jsou pro zákazníky mnohem důležitější než malé procento cenových úspor.

Ve Francii a Velké Británii je však situace odlišná: průmyslový sektor v obou zemích se snížil o 10 % a odebírá asi 30 % z celkové produkce desek. Dodávky desek pro komunikační aplikace dosáhly ve Francii a Velké Británii jen 5 %. Automobilový sektor hraje také pouze malou roli (ve Francii 10 %, ve Velké Británii 6 %). Snížení odbytu desek v těchto odvětvích může být způsobeno tím, že se dodavatelské firmy přesunuly jinam. V obou zemích je ale poptávka po deskách pro vojenský a letecký průmysl. V těchto oblastech se francouzské tržby zvýšily ze 30 na 70 milionů eur. Naopak britský průmysl DPS měl v těchto oborech jen malé uplatnění (obrat necelých 50 milionů eur).

Počet výrobců desek plošných spojů v Evropě bohužel nadále klesá. Z 319 firem v roce 2009 jich zůstalo na konci roku 2013 pouze 267. Většinou se jedná o malé a střední podniky s ročním obratem do 10 miliónů eur.

A co přinese budoucnost? Představa, že se sníží poptávka po výrobě desek v Asii, není reálná. Zdá se však, že i přesto evropští výrobci desek, kteří nabízejí dobrý koncept, flexibilní vztah k zákazníkovi a vysokou kvalitu, mají stále dobrou perspektivu.

Poznámka redakce:

Uvedená data se vztahují k roku 2013, protože kompletní údaje pro statistické zpracování byly k dispozici až koncem roku 2014.