Vítejte, dnes je

úterý

30.

červen

2026

Vítejte, dnes je

úterý

30.

červen

2026

Výroba DPS ve světě v roce 2014

Elektronický průmysl ve svém tempu v posledních letech polevil, a tak je jeho růst minimální, v nejlepším případě jednociferný. Od roku 2011 do roku 2014 vzrostl objem obratu v elektronickém průmyslu již jen o necelých 5 %, zatímco v předešlých obdobích to byl často i několikanásobek. Slabší světová ekonomika je jedním z možných důvodů, ale mnohem důležitějším aspektem je nedostatek skutečných novinek – většinou probíhá jen vylepšování stávajících výrobků nebo sdružování aplikací.

Potenciální naději je možné vidět v oblastech „zelené energie“ (fotovoltaika, baterie, LED) a v automobilovém průmyslu. Právě v oblasti motorových vozidel jsou na obzoru nové možné aplikace, jako je autonomní jízda nebo monitorovací systémy. I když na tržní zralost těchto produktů bude nutné ještě několik let počkat, prognózy říkají, že za pouhých 5 let bude činit podíl elektroniky a softwaru v automobilech 50 % celkově vytvořené hodnoty.

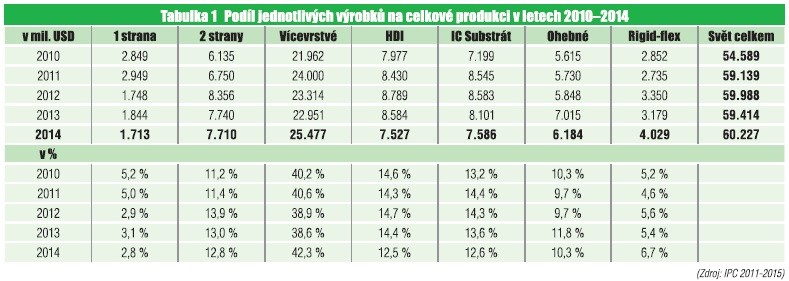

Ve srovnání s tím probíhá vývoj výroby desek plošných spojů ještě hůř. Za pět let od roku 2010 do roku 2014 vzrostla světová výroba o 10,5 %. Od roku 2011 do roku 2014 však bylo docíleno ročního přírůstku pouze ve výši 1,5 %. Svoji roli zde hraje propad cen a změny ve výrobních technologiích.

V této souvislosti je třeba podotknout, že světové statistiky o výrobě DPS jsou zpracovávány v amerických dolarech, a proto je výsledek výrazně zkreslován kolísáním směnného kurzu. Protože podstatné změny v kurzech začaly až v tomto roce, bude zkreslení výsledků za rok 2015 výrazně větší.

Pokles u jednostranných desek od roku 2010, a tím jejich klesající význam v celkové produkci není příliš překvapivý, protože tato technologie už často nestačí novým aplikacím. Jiná situace je ale u oboustranných desek plošných spojů, zde vzrostla hodnota produkce dokonce více než o čtvrtinu. Důvodem by mohly být jemné spoje a zvýšená integrace polovodičů, protože tak je možné v určitých případech nahradit vícevrstvé desky oboustrannými.

Od roku 2010 roste také podíl vícevrstvých desek, absolutně o 16 % a oproti předcházejícímu roku dokonce o 11 %. Objem HDI desek klesl naproti tomu v minulých pěti letech o 5,6 %. Přitom se projevuje tendence přechodu na ohebné a rigid-flex desky, které nacházejí stále častěji použití v mobilních zařízeních a v automobilovém průmyslu.

V rámci skupiny substrátů IC mají největší podíl na využití Flip-Chip BGA, které se používají v počítačích. Celkový obrat substrátů klesl ve srovnání s rokem 2013 o více než 6 %. Příčinami jsou mimo jiné klesající odbyt PC, urputný konkurenční boj a klesající směnné kurzy.

Regionální vývoj zůstal v podstatě stejný jako dříve. Evropa a Severní Amerika si udržují svoji výrobu desek na úrovni necelých 10 %, zatímco převažující množství desek se vyrábí v Asii. Průměr evropské výroby klesl v absolutních číslech od roku 2010 o 8 % (přestože směnný kurz dolaru byl v tomto období stabilní). V 90. letech minulého století byl evropský podíl na trhu ještě téměř 20 %, po roce 2004 klesl na polovinu a v roce 2014 již činil pouhé 4,3 %.

Výrazně větší pokles však zažila Severní Amerika. Objem výroby DPS se v posledních pěti letech snížil o 19 %. V 80. letech minulého století byl její podíl na světové produkci desek téměř 40 %, zatímco od roku 1990 do roku 2000 už jenom 27 %. Po tomto období ztrácí severoamerický region z výrobního hlediska rapidně na významu. V roce 2005 jeho podíl klesl na 11 % a nyní činí pouhých 5 %. Ale i toto číslo je zpochybňováno, protože mnoho firem v USA výrazně snížilo vlastní výrobu ve prospěch importu v objemu asi 300 milionů USD. Tím se výroba desek v Severní Americe dostala jen těsně nad úroveň výroby v Evropě. Objem výroby, o kterou Evropa a Amerika přišla, převzala Asie. V roce 1990 se v Asii vyráběla méně než polovina všech desek plošných spojů, ale už v roce 2000 to bylo již téměř 60 %. V roce 2005 pak byl překročen 80% podíl a dnes je to již přes 90 %. Přitom pro Evropu není hlavním konkurentem Japonsko nebo jihovýchodní Asie, jak by se mohlo zdát.

Mnohem více je globálním konkurentem Čína, která si zajistila úspěch výrobou založenou na levné pracovní síle. Otevírání země světu bylo podporováno obratnou průmyslovou a osídlovací politikou: vyrábět směl jen ten, kdo do země přinesl technologii. Tak se země během krátké doby vyvinula v globální „dílnu“ ve všech průmyslových odvětvích. Souběžně s tím se v Americe a v Evropě zaváděly programy na snižování nákladů hledáním „levného pracoviště“, kdy byly téměř vždy sledovány jen mzdové náklady. Dodatečné náklady na dlouhé dodavatelské řetězce, neefektivní infrastrukturu, cestovné, kvalifikaci, udržování skladů, financování atd. se při sledování nákladů nedostávaly (a nedostávají) do centra pozornosti.

V absolutních číslech získala Asie v posledních pěti letech 14 %, přesto však jsou podstatné rozdíly mezi jednotlivými zeměmi. Pouze šest zemí se podílí na 87 % světové produkce. V roce 2014 to byly Vietnam (s podílem na světovém trhu 1,5 %), Thajsko (3,7 %), Japonsko (10,5 %), Jižní Korea (12,6 %), Tchaj- -wan (13,2 %) a Čína (45,6 %).

Vietnam

Produkce desek plošných spojů ve Vietnamu roste nejrychleji na světě a i pro tento rok se očekává její další zvýšení. Před 15 lety dosáhla výroba desek 58 mil. USD, před 10 lety už 154 milionů, před 5 lety 282 milionů a v roce 2014 dokonce 893 milionů dolarů. Prognózy na rok 2015 předpokládají výrobu za více než 1 miliardu USD.

Vietnam ještě stále profituje z nízkých mezd. S nízkými mzdovými náklady a s poměrně kvalifikovanými mladými pracovníky je tato země bez pochyby atraktivní. Bohužel je se svými 93 miliony obyvatel pro globální výrobu příliš malá.

Dvě třetiny objemu výroby ve Vietnamu připadají na ohebné a rigid-flex desky plošných spojů, které tam nyní vyrábí 10 firem z Jižní Koreje a Japonska. Pro pevné desky je tam dosud zavedeno šest výrobců, mezi nimi jeden tchajwanský a dva společné podniky USA-Vietnam. Ve Vietnamu se nevyrábějí žádné IC substráty.

Rostoucí atraktivita země vede k tomu, že se zde usazují další závody dodavatelského řetězce. Tak např. firma Samsung zde kromě své vlastní výroby desek plošných spojů vybudovala i závody na výrobu mobilních zařízení. Tento korejský koncern je s dosavadní celkovou investicí přes 12 miliard USD nejen největším zahraničním investorem, ale se sto tisíci zaměstnanci i největším zaměstnavatelem v zemi, přičemž přispívá k exportu země 20 %. Do roku 2020 má objem investic firmy Samsung dokonce překročit 20 miliard USD.

Thajsko

Tato země je se svými necelými 70 miliony obyvatel srovnatelná s Vietnamem. Minimální mzda je zde ale téměř dvojnásobná.

V zemi je celkem 15 velkých výrobců (6 z nich má roční obrat přes 100 milionů dolarů) a několik malých výrobců, kteří ovšem vyrábějí jen jednoduché desky.

Před 10 lety činila hodnota thajské výroby jen čtvrtinu dnešní hodnoty, před 5 lety polovinu. Podle technologií se celkový objem dělí téměř z poloviny na pevné a rigid-flex desky. Ani v Thajsku se nevyrábějí IC substráty.

Pokles výroby ohebných a rigid-flex desek v letech 2011 a 2012 byl způsoben záplavami v oblasti velkého Bangkoku, kde sídlilo mnoho výrobní podniků. Očekává se, že během několika let Thajsko překoná objem výroby v Evropě nebo Severní Americe.

Největším thajským výrobcem pevných desek plošných spojů je skupina KCE s objemem výroby 349 milionů USD. Tato skupina firem má tři závody na pevné desky a jeden na vlastní výrobu laminátů. Výroba ohebných a rigid-flex desek je v rukou japonských firem – největším výrobcem v Thajsku v této oblasti je Nippon Mektron, následovaný společností Fujikura.

Japonsko

Do roku 1999 mělo Japonsko podíl na světové produkci ve výši asi jedné třetiny. S nástupem levné Číny a kvůli silnému kolísání směnného kurzu byly postupně budovány výrobní kapacity mimo Japonsko. Nepříznivý vývoj směnného kurzu v nedávné minulosti ještě zesílil, když se kurz japonského jenu oproti americkému dolaru snížil o více než 30 % v porovnání s rokem 2012. Tato okolnost se projevuje na mezinárodních statistikách, které jsou sestavovány v americké měně. Dochází tak k nesprávným údajům o výrobě.

Desky japonské výroby jsou často velmi komplexní výrobky, které se používají ve speciálních aplikacích. Tak např. technologie desek zvaná ALIVH je specialitou, která se používá zejména v chytrých telefonech. Japonské výrobky ale celkově neuspěly v konkurenčním boji s korejskými a americkými produkty, a tak se jich nyní vyrábí méně.

Pro tento rok se očekává další pokles výroby desek o 5–10 %. Snížení je na jedné straně podmíněno směnným kurzem a na druhé straně klesající poptávkou, jejímž důsledkem je pokles výroby IC substrátů – ta stagnovala mezi 2,5 a 3,2 miliardami USD.

Podobně jako v případě Tchaj-wanu se japonští výrobci již dříve rozhodli přesunout výrobní kapacity mimo vlastní zemi. K objemu japonského obratu tak přibývá dalších 6,9 miliard dolarů za výrobu, která je realizována mimo vlastní zemi, většinou v jihovýchodní Asii. Týká se to hlavně výroby ohebných a rigid-flex desek, které jsou z 87 % vyráběny mimo Japonsko.

Mezi stovkou špičkových výrobců desek plošných spojů ve světě je 19 japonských firem. V Japonsku se stále ještě vyrábí 9,8 % světové produkce, přičemž spolu se zahraniční výrobou (většinou v jihovýchodní Asii, ale i v Evropě a USA) je celkový světový podíl japonských firem 21 %.

Jižní Korea

Jižní Korea měla v roce 2014 podíl na světové produkci 12,6 % a dohromady s několika málo závody korejských firem v zahraničí asi 14 %. Objem výroby v Jižní Koreji ovšem celkově klesl o 9 % oproti předešlému roku. Výroba pevných desek plošných spojů ztratila 7 %, ale propad výroby ohebných a rigid-flex desek činil dokonce 19 %. Důvodem této situace je skutečnost, že korejští výrobci jsou extrémně závislí na prodeji společnosti Samsung. I když vývoj prodeje chytrých telefonů tohoto výrobce v roce 2014 neodpovídal prognózám, byly právě v očekávání lepších výsledků vybudovány další výrobní kapacity pro DPS.

Zatímco pevné desky činily v období od roku 2004 až 75 % celkového objemu výroby, vzrostl tento podíl v posledních letech na více než 80 %. Zbytek se dělí z poloviny na ohebné desky, z 20 % na ohebné vícevrstvé a z 30 % na rigid-flex desky.

Ze stovky špičkových výrobců DPS na světě jich 15 pochází z Jižní Koreje.

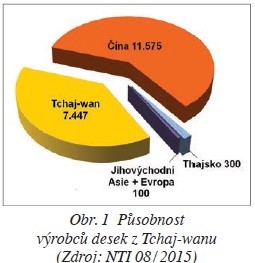

Tchaj-wan

Na Tchaj-wanu se vyrábí 13 % celosvětové produkce desek plošných spojů. Z celkového obratu 7,85 miliard dolarů pochází asi 400 milionů z podniků vedených Japonci, takže „netto“ 7,4 miliard dolarů připadá na tchajwanské vlastníky. Na celosvětové výrobě desek mají firmy z Tchaj-wanu podíl 32 %.

Mnoho tchajwanských firem má svá sídla zejména v Číně. Objem výroby, který tam byl dosažen, je větší než v domovské zemi. Existují i tchajwanské firmy, které ve své vlastní zemi nemají téměř žádnou vlastní výrobu.

Mezi stovkou špičkových výrobců DPS ve světě jich je 22 z Tchaj-wanu. Ti zajišťují 26,7 % celkového objemu výroby desek ve světě.

Čína

Přesný počet výrobců desek v Číně není znám. Odborníci předpokládají, že se jedná přibližně o 1 000 až 1 200 firem, které mají až 1 500 výrobních závodů. V Číně se vyrábí 46,7 % celosvětové produkce desek plošných spojů, ovšem jen třetinu tohoto objemu vyrábějí čistě čínské firmy. 41 % připadá na výrobní kapacity tchajwanských vlastníků, zbývající podíly po 10 % mají firmy z USA a Japonska, následovány výrobci z Jižní Koreje a Evropy.

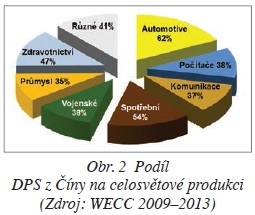

Dominance Číny ve výrobě desek je ještě výraznější, pokud srovnáváme rozdělení výroby podle oborů ve vztahu ke světovému trhu. Překvapující je přitom skutečnost, že již téměř dvě třetiny světové spotřeby desek plošných spojů pro automobilový sektor pocházejí z Číny. Rovněž překvapující je vysoký podíl na světové produkci pro vojenské účely. Podíl dodávek pro ostatní obory víceméně odpovídá obvyklým odhadům.

Graf na obr. 2 uvádí průměrné hodnoty za období 2009–2013. Zatímco v minulých letech se Čína jednoznačně zaměřo vala na výrobu desek pro masovou spotřebu globálních trhů, přichází nyní se zásadní změnou svého zaměření. Podstatný význam přitom má více faktorů:

- Pracovní síla: kvůli politice jednoho dítěte z dřívějších let již není k dispozici tolik pracovníků. Absolventi škol mají lepší vzdělání a nejsou již tolik ochotni vykonávat jednoduchou manuální práci. Výrazně se také snížil počet migrujících dělníků.

- Mzdové náklady: kvůli nižšímu počtu volných pracovních sil a vládní politice pro posílení tuzemské spotřeby rostou mzdové a vedlejší mzdové náklady.

- Ochrana životního prostředí: neregulovaná spotřeba přírodních zdrojů a s tím ruku v ruce jdoucí značné zatěžování životního prostředí již má své výrazné důsledky. Znečišťování ovzduší a vody již dosáhlo takových rozměrů, že se stává nadále neakceptovatelným.

- Zákony a předpisy: zatímco v minulých letech nebyly zákony příliš dodržovány, nastává nyní i v této oblasti změna. Zlepšování životních podmínek, zásadní obnova ekonomiky a boj proti korupci jsou jen některé z cílů současné vlády.

Čína tak ovšem stále více ztrácí status „levné výrobny“. Cesta nyní vede ke kvalitnějším výrobkům, které mají vyšší přidanou hodnotu a více přispívají k růstu čínské ekonomiky. Tím se také zabraňuje potenciální nespokojenosti obyvatel.

Čína však zatím nemá žádné vážné konkurenty, kteří by mohli převzít její vedoucí postavení jako země vhodné pro levnou masovou výrobu desek. Indie by se sice mohla brzy takovým konkurentem stát, protože disponuje potřebným vzděláním, jazykovými znalostmi i právním systémem zakládajícím se na západních hodnotách, chybí jí však potřebná infrastruktura a např. také dostatečné zásobování elektrickou energií a vodou. Přílišná byrokracie a korupce jsou pak stále ještě velkou překážkou pro řadu investorů.

Jak to půjde dále v Evropě?

Evropský průmysl již několik let prochází konsolidací. Převážná část výrobců v Evropě jsou menší firmy. Asi 81 % z nich má roční obrat nižší než 10 milionů eur, skupina firem střední velikosti (roční obrat 10 až 50 milionů eur) představuje 16 % a velké podniky, které dosahují roční obrat nad 50 mil., reprezentují necelá 3 %. Zároveň 6 největších výrobců zajišťuje třetinu objemu výroby desek celé západní Evropy.

I nadále evropští výrobci staví zejména na svém know-how a speciálních technologiích a většina jejich produkce je určena pro průmyslové použití, automobilový průmysl, komunikace a vojenské a letecké aplikace.

Michael Gasch pracoval řadu let v oboru DPS a nyní sestavuje pravidelné statistiky evropského průmyslu DPS. Vydává také měsíční informační bulletin (v angličtině) o tomto průmyslu. Ukázkovou kopii je možno si vyžádat na adrese: news@data4pcb.com.